Numa manhã húmida de fevereiro, num cartório discreto perto das Finanças, uma mulher de pouco mais de 60 anos fixa um monte de papéis que não reconhece. O marido morreu há três meses. Ela ainda se deita do “lado dele” e veio apenas para assinar “uns formulários” e seguir em frente.

Em vez disso, dá por si num **labirinto legal frio**. Artigos secos, remissões, e uma lei recente de que nunca ouviu falar. O notário pigarreia, ajusta os óculos e explica, em tom baixo, que as regras fiscais mudaram. A casa, as poupanças, tudo o que construíram ao longo de quarenta anos - de repente, nada parece tão simples como sempre assumiram.

O mais estranho? Ninguém a avisou.

When a February law quietly changes the rules of grief

Todos os anos, milhares de casais deitam-se convencidos de que “se acontecer alguma coisa, fica tudo para o meu cônjuge”. Parece evidente, quase natural. Partilham uma vida, um empréstimo da casa, uma conta de streaming. E imaginam que também partilham, sem complicações, o destino do património.

Depois, uma lei discreta, aprovada em fevereiro e escondida em linguagem técnica, mexe em algumas linhas do código fiscal. Nada dramático. Sem grandes debates na televisão. Sem manchetes inflamadas. Só uma alteração subtil na forma como as heranças são calculadas e tributadas - sobretudo quando o cônjuge sobrevivo não está bem protegido por um regime matrimonial ajustado ou por testamento.

Em teoria, ninguém “lhe tira” dinheiro. Na prática, a Autoridade Tributária ganha força, e o seu cônjuge fica mais desamparado do que você imaginava.

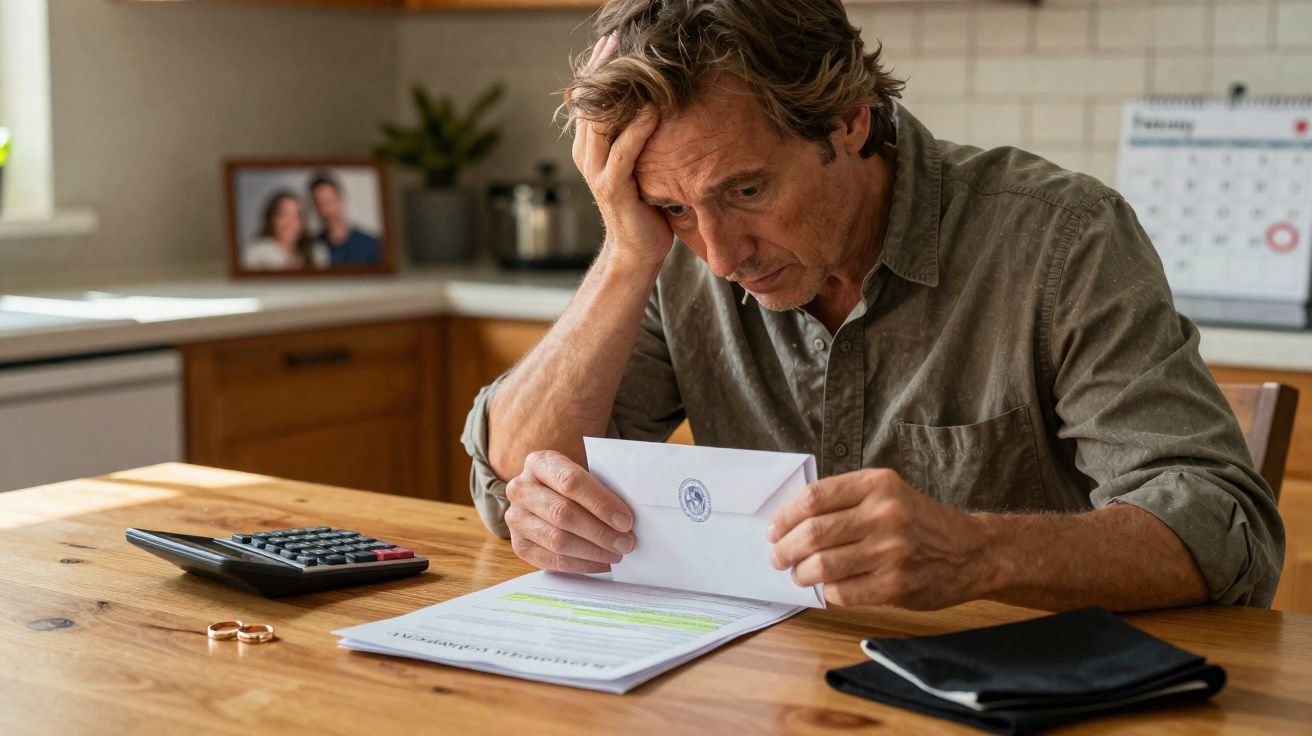

Veja o caso do Marc e da Elise, um casal perfeitamente banal na casa dos 50, casados sem contrato especial, com dois filhos adultos. Ele morre de repente de um ataque cardíaco. Tinham uma casa modesta, algumas poupanças, um seguro de vida - nada de extravagante. Elise acredita que vai “herdar tudo” e tratar do resto com os filhos mais tarde, num almoço de domingo.

À mesa do notário, descobre outra realidade. Entre novas regras de avaliação, prazos mais apertados, bens reclassificados e opções fiscais que mudaram silenciosamente desde essa lei de fevereiro, a fatia fiscal sobe como uma maré discreta. Ela tem de escolher depressa entre várias formas de organizar a sucessão que nunca tinha ouvido mencionar. Uma opção protege os filhos. Outra protege as Finanças. Uma terceira protege-a parcialmente. Nenhuma lhe dá aquilo que ela achava que já estava garantido.

No fim, fica com a casa, mas tem de vender um pequeno apartamento de investimento em que contavam para a reforma, simplesmente para pagar a conta.

O que aconteceu com a Elise não é uma armadilha jurídica “exótica”. É a consequência lógica de um sistema que, aos poucos, foi deslocando o equilíbrio para o lado do Estado, sob a etiqueta de “harmonização” e “modernização”. Quando a lei fiscal muda, raramente anuncia quem perde no comunicado oficial.

Com o tempo, isenções encolhem, abatimentos ficam congelados enquanto o valor do imobiliário sobe, e a forma de avaliar património muda. E depois chega esta lei de fevereiro, sem grande alarido, apertando mais alguns parafusos. Nada brutal - mas suficiente para empurrar muitas heranças para um território mais tributado, sobretudo quando os preços das casas já subiram bastante.

É isto que alguns especialistas em sucessões chamam de *confisco invisível*: ninguém aparece para lhe apreender a casa, mas parte do que você pensava que passaria para o seu cônjuge evapora-se para os cofres do Estado, antes de o luto sequer assentar.

How to fight back: small gestures that change everything

Há uma forma de não acordar um dia à frente de um notário e descobrir que uma lei silenciosa de fevereiro reescreveu o seu futuro. Não exige virar especialista em impostos. Exige fazer, com calma e com antecedência, aquilo que a maioria dos casais adia sem fim: dedicar uma hora a perceber o que aconteceria realmente se um de vocês morresse amanhã.

Um método prático é quase infantil de tão simples. Pegue numa folha e desenhe três colunas: “O que temos”, “Quem é o titular hoje”, “Quem ficaria com isto se eu morrer primeiro”. Depois, mostre essa folha a um notário ou consultor de sucessões e faça uma pergunta direta: “Onde é que os impostos mordem, ao certo?”

Esse exercício, sozinho, revela muitas vezes que o que você imaginava ser a rede de segurança do seu cônjuge é, afinal, uma rede montada para o Fisco.

Todos conhecemos aquele momento em que pensamos “trato da papelada depois”. Há sempre um plano melhor para o sábado do que falar de morte e escalões. Sejamos honestos: ninguém tem vontade de lidar com isto todos os dias.

A armadilha é que a lei não espera que você esteja pronto. Ela muda a meio do inverno, em corredores parlamentares, com redações propositadamente aborrecidas, e de repente a regra “por defeito” já não favorece o seu parceiro como você assumia. Quem adia um testamento, uma alteração do regime de bens, ou a simples atualização de beneficiários num seguro de vida está, sem dar conta, a entregar as chaves do património.

A emoção que atinge o cônjuge sobrevivo costuma ser uma mistura de luto e traição: “Porque é que ninguém nos disse?” A resposta é dura: porque o sistema conta com o seu silêncio.

“Em teoria, os cônjuges estão protegidos”, suspira um notário de Paris com quem falei. “Mas cada ajuste fiscal vai tirando um pouco desse espaço, e quase ninguém repara. O Estado não precisa de expropriar. Só aumenta o preço do luto.”

- Update beneficiary clauses on life insurance, pensions and savings plans every 3–5 years, especially after a marriage, divorce, or birth.

- Ask your notary to simulate your estate as if you died tomorrow, under the current law, with real numbers and real tax.

- Consider a tailored marriage contract or a donation between spouses to reinforce the survivor’s share, rather than relying only on the legal default.

- Write a short, clear will, even if you think “everything is obvious”, and keep a copy somewhere your spouse can access quickly.

- Talk about money and death at least once with your partner, before illness or age make those conversations charged and rushed.

A new social fracture: those who know, and those who discover

Por detrás desta lei de fevereiro e dos ajustes fiscais anteriores, há uma linha inquietante a dividir a sociedade. De um lado, famílias acompanhadas por advogados, notários e gestores de património, que se adaptam rapidamente a cada nova medida. Do outro, a maioria, que só descobre tarde demais que as regras mudaram debaixo dos seus pés.

Os “informados” reestruturam património, redistribuem bens em vida, usam seguros de vida otimizados e montagens com usufruto. Os outros apoiam-se no senso comum e em crenças vagas: “O cônjuge sobrevivo está protegido”, “Os filhos entendem-se”, “Nós nem temos assim tanto”. Estas frases confortam - e, cada vez mais, estão desatualizadas.

*A lei já não perdoa ingenuidade.* E o fosso entre quem consegue proteger o parceiro e quem vê uma parte significativa do esforço desaparecer em impostos cresce em silêncio, como uma fenda escondida por uma camada de tinta nova.

Quanto mais o Estado aperta a mão fiscal nas heranças, mais empurra as famílias para transmissões mais cedo e mais estratégicas. Doar em vida em vez de deixar para depois da morte. Passar a nua-propriedade para os filhos e ficar com o usufruto. Usar o seguro de vida para dirigir capital ao cônjuge, limitando a carga fiscal para os filhos mais tarde.

A maioria não faz nada disto porque ninguém lho explicou sem jargão. Acabam por aprender, no pior momento, o vocabulário de “plena propriedade”, “usufruto”, “herdeiros legitimários” e novos métodos de cálculo: quando alguém que amam acabou de morrer. Quem teve o reflexo de consultar um profissional, nem que fosse uma vez, joga noutra liga. A lei é a mesma para todos - mas o impacto é brutalmente desigual.

Esta é a injustiça silenciosa destes ajustes de fevereiro: oficialmente neutros, na prática regressivos para os desorganizados e para os cansados.

Dito sem rodeios, algumas mudanças recentes fazem com que, para muitos casais, as Finanças se tenham tornado uma espécie de terceiro herdeiro silencioso - um que não aparece nas fotografias de família, mas leva uma fatia bem real. Não porque o Estado seja cruel por definição, mas porque equilibrar contas públicas passa muitas vezes por medidas técnicas que ninguém compreende até ser tarde.

Há aqui uma ironia amarga. Os políticos repetem que a família é “a base da sociedade”. Ao mesmo tempo, o enquadramento legal das heranças empurra essa base para ser mais jurídica, mais contratual, para lutar por algo que antes parecia óbvio: o cônjuge vem primeiro.

Nas entrelinhas desta lei de fevereiro - e das que a antecederam - surge uma mensagem nova: o amor não protege o seu parceiro aos olhos do código fiscal. O papel protege.

Opening our eyes before the envelope from the tax office arrives

Depois de perceber como uma simples frase numa lei obscura de fevereiro pode desviar parte do trabalho de uma vida para longe do seu cônjuge, é difícil “desver” isso. Você começa a olhar de forma diferente para os formulários que assina sem ler, para os emails da seguradora que arquiva, para as cartas anuais do fundo de pensões que parecem demasiado complicadas.

Falar de morte com a pessoa com quem partilha a vida não é romântico. Pode ser desajeitado, até duro. Mas fingir que a lei vai naturalmente estar do seu lado quando chegar a hora é um conforto frágil. Hoje, o verdadeiro gesto de proteção não é um grande discurso sobre “para sempre”. É uma marcação com o notário, um café entre duas assinaturas, algumas linhas a tinta preta a dizer: “Se eu for primeiro, é isto que eu quero para ti.”

Num mundo em que o Fisco avança em silêncio, linha a linha, a única defesa real é a clareza. E isso começa antes do luto, não depois.

| Key point | Detail | Value for the reader |

|---|---|---|

| February law shifts the tax balance | Discrete fiscal tweaks increase the potential tax share on inheritances, especially when no specific protections for the spouse exist. | Helps readers realize that “default” legal rules may no longer safeguard their partner as they imagine. |

| Preparation beats discovery | Simple tools (asset mapping, simulations, updated beneficiary clauses, wills) can neutralize part of this invisible confiscation. | Gives concrete levers to protect a surviving spouse from unexpected tax pressure at the worst moment. |

| Advice creates a new inequality | Families with legal and tax guidance adapt quickly, while others discover the impact only after a death. | Encourages readers to step into the “informed” camp with one or two targeted professional consultations. |

FAQ:

- Question 1Does this February law mean the state can “take” my spouse’s inheritance?

- Answer 1No one comes to seize your assets directly. The change operates through how the estate is calculated and taxed, which can reduce what effectively ends up in your spouse’s hands.

- Question 2We are married without a contract. Is that enough to protect the survivor?

- Answer 2Not necessarily. The default regime offers some protection, but its real effect depends on your assets and children. A donation between spouses or a will can significantly improve the survivor’s situation.

- Question 3We don’t have much, do we really need to worry about this?

- Answer 3Even modest estates can be destabilized by tax and valuation rules, especially when most of the wealth is in a home that the surviving spouse wants to keep.

- Question 4What is the first concrete step to take tomorrow?

- Answer 4List your assets in three columns (what, who owns, who would get it) and take that sheet to a notary to simulate your estate under current law.

- Question 5Is life insurance still a good way to protect a spouse from tax?

- Answer 5Often yes, as long as beneficiary clauses are up to date and adapted to your family situation and age. A professional can check if your contracts still fit the latest rules.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário