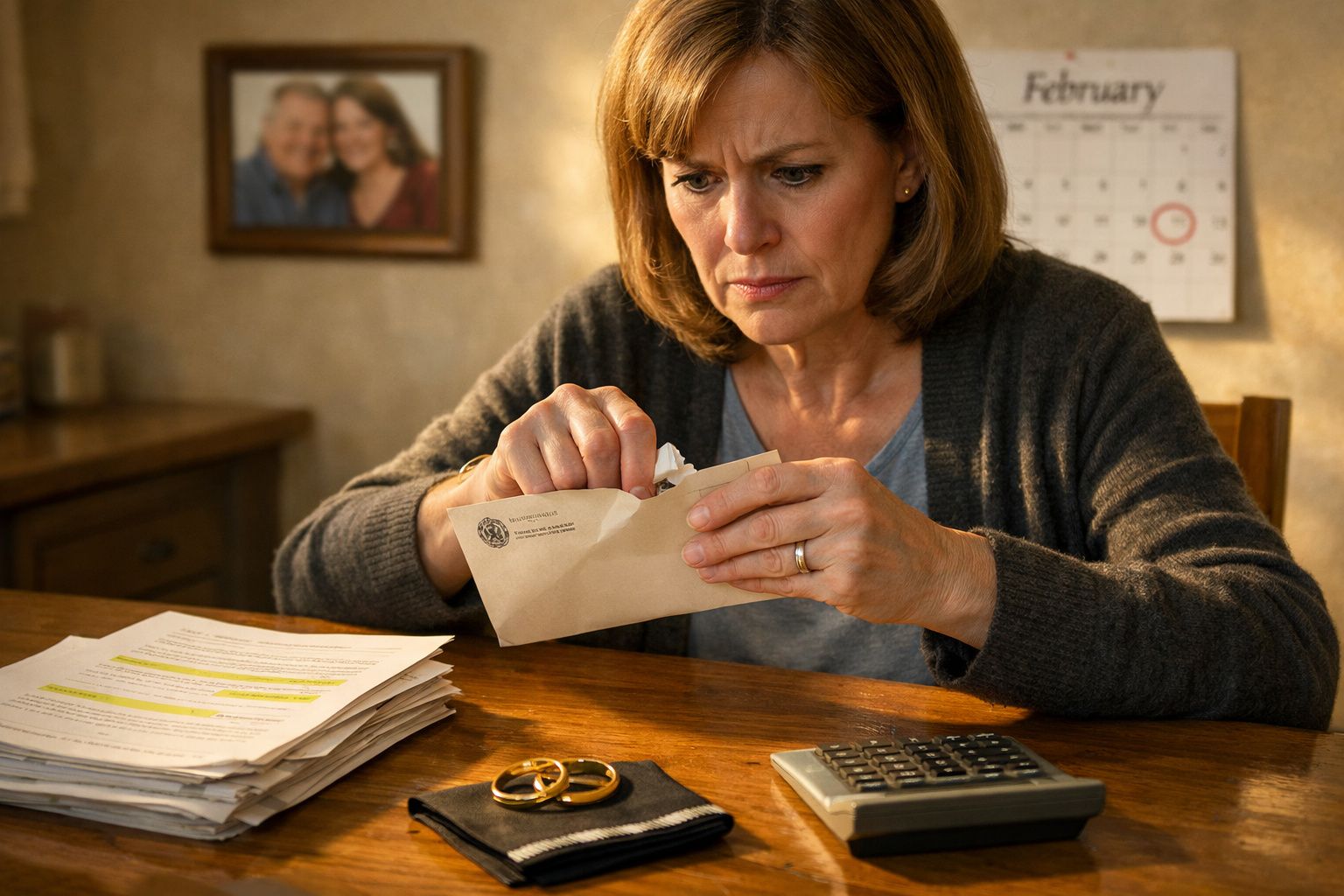

Numa manhã cinzenta de fevereiro, num cartório apertado escondido atrás das finanças, uma mulher com pouco mais de sessenta anos fixa um monte de papéis que não reconhece. O marido morreu há três meses. Ela continua a dormir do lado dele na cama. Julga que veio apenas assinar “alguns formulários” e, finalmente, seguir em frente.

O que encontra, porém, é um labirinto jurídico gelado. Artigos secos, remissões, uma lei nova de que nunca ouviu falar. O notário tosse, ajeita os óculos e diz, em voz baixa, que as regras fiscais mudaram. A casa, as poupanças, aquilo que construíram ao longo de quarenta anos - de repente, nada parece tão simples como sempre imaginaram.

A parte mais estranha? Ninguém a avisou.

Quando uma lei de fevereiro muda discretamente as regras do luto

Todos os anos, milhares de casais deitam-se convencidos de que “vai tudo para o meu cônjuge” se alguma coisa acontecer. Parece evidente, quase natural. Partilham uma vida, um crédito à habitação, uma conta da Netflix. É fácil imaginar que também partilham o destino do património.

Depois, uma lei discreta, aprovada em fevereiro e afogada em linguagem técnica, altera algumas linhas no código fiscal. Nada de espetacular. Nenhum grande debate televisivo. Nenhum título furioso nos jornais. Apenas uma mudança subtil na forma como as heranças são calculadas e tributadas, sobretudo quando o cônjuge sobrevivo não está bem protegido por convenção antenupcial ou testamento.

No papel, ninguém lhe “tira” o dinheiro. Na prática, o fisco ganha força, e o seu cônjuge fica mais desamparado do que imagina.

Veja-se o caso de Marc e Elise, um casal perfeitamente banal na casa dos cinquenta, casados sem contrato especial, com dois filhos adultos. Ele morre subitamente de ataque cardíaco. Tinham uma pequena casa, algumas poupanças, um seguro de vida, nada de extraordinário. Elise acredita que vai “herdar tudo” e resolver o resto com os filhos mais tarde, à mesa de um almoço de domingo.

Sentada diante do notário, descobre outra realidade. Entre novas regras de avaliação, prazos mais apertados, bens reclassificados e opções fiscais que mudaram em silêncio desde essa lei de fevereiro, a parte fiscal sobe como uma maré silenciosa. Tem de escolher rapidamente entre vários regimes sucessórios de que nunca ouvira falar. Uma opção protege os filhos. Outra protege o fisco. Uma terceira protege-a parcialmente. Nenhuma lhe dá aquilo que ela julgava já ser seu por direito.

No fim, mantém a casa, mas é obrigada a vender um apartamento de investimento com o qual contavam para a reforma, apenas para pagar a conta.

O que aconteceu a Elise não é uma armadilha jurídica exótica. É o resultado lógico de um sistema que, pouco a pouco, deslocou o equilíbrio em favor do Tesouro, sob o pretexto da “harmonização” e da “modernização”. Quando o direito fiscal muda, raramente anuncia quem perde no comunicado de imprensa.

Com o tempo, as isenções estreitam-se, os abatimentos ficam congelados enquanto o valor dos imóveis sobe, e altera-se a forma como os bens são avaliados. E então chega esta lei de fevereiro, sem grande alarido, apertando mais alguns parafusos. Nada de brutal, mas suficiente para empurrar muitas heranças para zonas mais tributadas, sobretudo quando os preços do imobiliário dispararam.

É a isto que alguns especialistas em sucessões chamam confisco invisível: ninguém aparece para lhe tomar a casa, mas uma parte daquilo que julgava deixar ao seu cônjuge evapora-se para os cofres do Estado, antes sequer de o luto arrefecer.

Como reagir: pequenos gestos que mudam tudo

Há uma forma de não acordar um dia diante de um notário, a descobrir que uma discreta lei de fevereiro reescreveu o seu futuro. Não exige tornar-se especialista em fiscalidade. Exige fazer, com calma e cedo, aquilo que a maioria dos casais adia indefinidamente: dedicar uma hora a perceber o que aconteceria realmente se um dos dois morresse amanhã.

Um método prático é quase infantilmente simples. Pegue numa folha de papel e faça três colunas: “O que temos”, “Quem é o proprietário hoje”, “Quem ficaria com isto se eu morresse primeiro”. Depois mostre essa folha a um notário ou consultor sucessório e faça uma pergunta direta: “Onde é que os impostos incidiriam, concretamente?”

Esse único exercício revela muitas vezes que aquilo que pensava ser a rede de segurança do seu cônjuge é, afinal, uma rede montada para o fisco.

Todos conhecemos esse momento em que pensamos que “depois tratamos da papelada”. Há sempre um plano melhor para o sábado do que falar de morte e escalões fiscais. Sejamos francos: quase ninguém trata disto no dia a dia.

A armadilha é que a lei não espera que esteja preparado. Muda a meio do inverno, nos corredores do parlamento, com uma redação propositadamente aborrecida, e de repente a regra supletiva já não favorece o seu parceiro como presumiu. Quem adia um testamento, uma alteração do regime de bens do casamento, ou a simples designação de beneficiários num seguro de vida, está a entregar as chaves do património sem se aperceber.

A emoção que atinge o cônjuge sobrevivo é muitas vezes uma mistura de luto e traição: “Porque é que ninguém nos disse isto?” A resposta é dura: porque o sistema conta com o seu silêncio.

“No papel, os cônjuges estão protegidos”, suspira um notário parisiense com quem falei. “Mas cada pequeno ajuste fiscal novo retira-lhes um pouco mais de espaço, e quase ninguém dá por isso. O Estado não precisa de expropriar. Basta aumentar o preço do luto.”

- Atualize as cláusulas beneficiárias dos seguros de vida, pensões e planos de poupança a cada 3–5 anos, sobretudo após casamento, divórcio ou nascimento.

- Peça ao seu notário para simular a sua sucessão como se morresse amanhã, com base na lei em vigor, em números reais e com imposto real.

- Considere um contrato de casamento adaptado ou uma doação entre cônjuges para reforçar a posição do sobrevivo, em vez de depender apenas da regra legal supletiva.

- Faça um testamento curto e claro, mesmo que ache que “está tudo evidente”, e guarde uma cópia num local a que o seu cônjuge possa aceder rapidamente.

- Fale de dinheiro e de morte pelo menos uma vez com o seu parceiro, antes que a doença ou a idade tornem essa conversa mais pesada e apressada.

Uma nova fratura social: os que sabem e os que descobrem tarde demais

Por detrás desta lei de fevereiro e dos ajustes fiscais anteriores, há uma linha inquietante a dividir a sociedade. De um lado, famílias acompanhadas por advogados, notários e gestores de património, que se adaptam rapidamente a cada nova medida. Do outro, a grande maioria, que só descobre tarde demais que as regras mudaram debaixo dos seus pés.

Os que “estão por dentro” reorganizam os seus bens, redistribuem património ainda em vida, usam seguros de vida otimizados e mecanismos de usufruto. Os outros confiam no bom senso e em crenças vagas: “O cônjuge sobrevivo está protegido”, “Os filhos resolvem isso”, “Também não temos assim tanto”. Estas frases tranquilizam. E estão, cada vez mais, desatualizadas.

A lei já não perdoa a ingenuidade. E a distância entre os que conseguem proteger o companheiro e os que veem desaparecer em impostos um terço do que construíram cresce em silêncio, como uma fissura escondida sob tinta fresca.

Quanto mais o Estado aperta o cerco fiscal às heranças, mais empurra as famílias para uma transmissão antecipada e estratégica. Doar enquanto se está vivo em vez de transmitir depois da morte. Passar a nua-propriedade aos filhos e conservar o usufruto. Usar o seguro de vida para canalizar capital para o cônjuge, limitando ao mesmo tempo a carga fiscal futura sobre os filhos.

A maioria das pessoas não faz nada disto porque ninguém lho explicou sem jargão. Aprende o vocabulário de “plena propriedade”, “usufruto”, “herdeiros legitimários” e novos métodos de cálculo no pior momento possível: quando alguém que ama acabou de morrer. Quem teve o reflexo de consultar um profissional, nem que fosse uma vez, joga noutro campeonato. A lei é a mesma para todos, mas o seu impacto é profundamente desigual.

É esta a injustiça silenciosa destes ajustes de fevereiro: oficialmente neutros, na prática regressivos para os desorganizados e os exaustos.

Dito sem rodeios, algumas mudanças recentes significam que, para muitos casais casados, a autoridade fiscal se tornou uma espécie de terceiro herdeiro silencioso - um herdeiro que não aparece nas fotografias de família, mas fica com uma fatia bem real. Não porque o Estado seja cruel por natureza, mas porque equilibrar as contas públicas passa muitas vezes por medidas técnicas que ninguém compreende até já ser tarde.

Há aqui uma ironia amarga. Os políticos repetem que a família é “a base da sociedade”. Ao mesmo tempo, o enquadramento jurídico da sucessão empurra essa base para se tornar mais legalista, mais contratual, para lutar por aquilo que antes parecia adquirido: o cônjuge vem primeiro.

Nas entrelinhas dessa lei de fevereiro, e das que a antecederam, surge uma nova mensagem: o amor não protege o seu parceiro aos olhos do código fiscal. O papel, sim.

Abrir os olhos antes de chegar a carta das finanças

Depois de perceber como uma simples linha numa obscura lei de fevereiro pode desviar uma parte do trabalho de uma vida para longe do seu cônjuge, já não consegue deixar de o ver. Começa a olhar de outra forma para os formulários que assina sem ler, para os emails da seguradora que arquiva, para as cartas anuais do fundo de pensões que lhe parecem demasiado complicadas.

Falar sobre a morte com a pessoa com quem partilha a vida não é romântico. Pode ser desajeitado, até brutal. Mas fingir que a lei estará naturalmente do seu lado quando chegar a altura é um conforto frágil. Hoje, o verdadeiro gesto de proteção não é uma grande declaração sobre “para sempre”. É uma marcação com o notário, um café entre duas assinaturas, algumas palavras escritas a tinta preta a dizer: “Se eu partir primeiro, é isto que quero para ti.”

Num mundo em que o fisco avança em silêncio, linha a linha, a única defesa real é a clareza. E isso começa antes do luto, não depois.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| A lei de fevereiro altera o equilíbrio fiscal | Pequenos ajustes fiscais aumentam a parcela potencialmente tributada nas heranças, sobretudo quando não existem proteções específicas para o cônjuge. | Ajuda o leitor a perceber que as regras “por defeito” já podem não proteger o parceiro como imagina. |

| Preparar-se é melhor do que descobrir tarde demais | Ferramentas simples (mapa de bens, simulações, atualização de beneficiários, testamentos) podem neutralizar parte deste confisco invisível. | Dá instrumentos concretos para proteger o cônjuge sobrevivo de uma pressão fiscal inesperada no pior momento. |

| O aconselhamento cria uma nova desigualdade | Famílias com apoio jurídico e fiscal adaptam-se depressa, enquanto as outras só percebem o impacto depois de uma morte. | Incentiva o leitor a passar para o grupo dos “informados” com uma ou duas consultas profissionais bem dirigidas. |

FAQ:

- Question 1 Esta lei de fevereiro significa que o Estado pode “ficar” com a herança do meu cônjuge?

- Answer 1 Ninguém vem apreender diretamente os seus bens. A alteração funciona através da forma como a herança é calculada e tributada, o que pode reduzir aquilo que, na prática, acaba nas mãos do seu cônjuge.

- Question 2 Somos casados sem contrato. Isso basta para proteger o sobrevivo?

- Answer 2 Não necessariamente. O regime supletivo oferece alguma proteção, mas o efeito real depende dos bens e da existência de filhos. Uma doação entre cônjuges ou um testamento pode melhorar muito a situação do sobrevivo.

- Question 3 Não temos muito património, precisamos mesmo de nos preocupar?

- Answer 3 Mesmo heranças modestas podem ser abaladas por regras fiscais e de avaliação, sobretudo quando a maior parte do património está concentrada na casa onde o cônjuge sobrevivo quer continuar a viver.

- Question 4 Qual é o primeiro passo concreto a dar amanhã?

- Answer 4 Faça uma lista dos seus bens em três colunas (o quê, quem é dono, quem ficaria com isso) e leve essa folha a um notário para simular a sucessão à luz da lei atual.

- Question 5 O seguro de vida continua a ser uma boa forma de proteger o cônjuge da carga fiscal?

- Answer 5 Muitas vezes, sim, desde que as cláusulas beneficiárias estejam atualizadas e adaptadas à sua situação familiar e à sua idade. Um profissional pode verificar se os seus contratos ainda estão alinhados com as regras mais recentes.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário