O e-mail chega numa terça-feira calma de janeiro, logo após as festas, quando a casa ainda guarda um leve cheiro a pinheiro e ar frio. “Regras de herança atualizadas em vigor a 1 de janeiro”, diz o assunto, enfiado entre promoções de saldos e um lembrete do dentista. À primeira vista, parece burocrático e aborrecido, do tipo que se lê por alto e se esquece. Depois, algumas expressões começam a sobressair: novas faixas fiscais, valores patrimoniais reavaliados, limites discretamente reduzidos.

Por todo o país, pessoas que passaram décadas a pagar uma casa modesta descobrem, de repente, que a habitação da família está a ser tratada como um ativo de luxo. Uma vida inteira de poupança passa a ser apresentada como um ganho tributável.

Nas redes sociais, a palavra a que muitos continuam a recorrer é sempre a mesma: ataque.

Porque é que a revisão da herança em janeiro soa a promessa quebrada

Para muitas famílias, as novas regras que chegaram em janeiro não parecem “reformas” neutras. Soam mais a sentença. Pais na casa dos 60 e 70 anos, que cresceram com a ideia de que comprar casa era um ato de responsabilidade, veem agora o seu património construído em tijolo e cimento transformar-se numa futura conta fiscal para os filhos. A linguagem dos documentos oficiais é fria e arrumada, cheia de referências a “redistribuição” e “harmonização”.

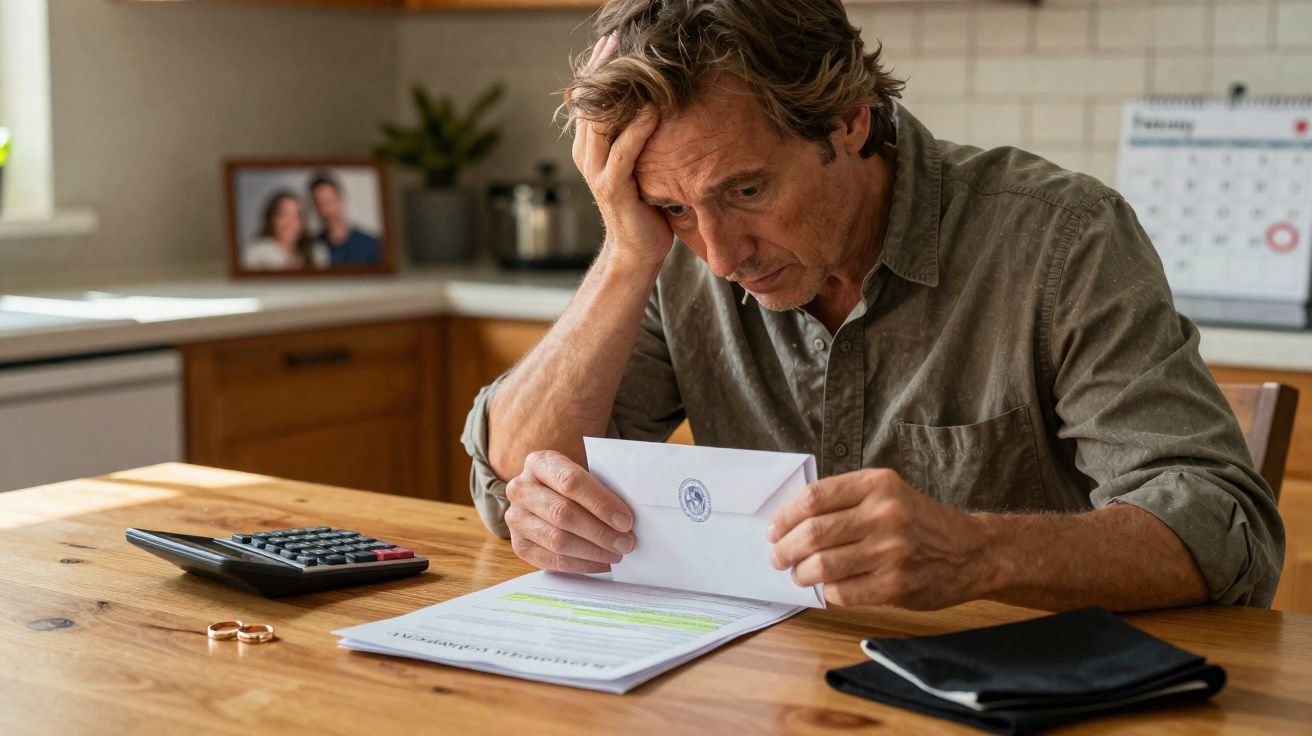

À mesa da cozinha, a conversa não tem nada de técnico. Fala-se de saber se a família terá de vender a casa apenas para pagar ao fisco. Fala-se daquela sensação crescente de que o Estado se está a intrometer, em silêncio, na mais íntima das transmissões: a última dádiva de uma geração à seguinte.

Pense-se em Lúcia e Marco, ambos professores, que compraram uma pequena moradia geminada nos arredores de uma cidade média em 1998. Renovaram-na divisão a divisão, aos fins de semana, com as próprias mãos. Nada de piscina, nada de cozinha de revista, apenas uma casa confortável, totalmente paga, que se tornou o centro de aniversários, ansiedades de exames e conversas tardias. Pelas regras anteriores de herança, o valor do imóvel ficava confortavelmente abaixo do principal limiar fiscal.

Em janeiro, chega uma nova avaliação, inflacionada por anos de subida do mercado imobiliário. A mesma casa, com a mesma escada a ranger, passa agora acima do limite atualizado. Os dois filhos fazem contas rápidas num bloco e percebem que, a menos que tenham liquidez suficiente quando o momento chegar, a única opção realista será vender. A “casa de família” que lhes prometeram poder manter tornou-se, no papel, um encargo.

O que choca muitos não são apenas os números, mas a narrativa que os envolve. A revisão é apresentada como uma forma de atingir os “ricos improdutivos”, de recuperar receita de grandes patrimónios e fortunas familiares. No entanto, a valorização dos imóveis puxa discretamente casas comuns para dentro do radar fiscal. É nesse choque entre o discurso político e a realidade quotidiana que a revolta se instala.

Na prática, as novas regras podem transformar anos de poupança disciplinada em algo que parece quase um erro. Os decisores falam em fechar lacunas. As famílias ouvem outra coisa: que a sua prudência está a ser castigada, que décadas de sacrifício agora as empurram para um escalão fiscal mais alto em vez de merecerem qualquer reconhecimento. *É aqui que a política deixa de ser abstrata e passa a soar a juízo moral.*

Como as famílias se apressam a proteger uma vida inteira de esforço

Perante a revisão de janeiro, os consultores financeiros relatam uma vaga de chamadas urgentes, com um ligeiro tom de pânico. Pessoas que nunca se imaginaram como “planeadoras patrimoniais” estão agora a marcar reuniões e a aparecer com dossiers cheios de contratos de crédito habitação, extratos bancários e contas feitas à pressa em guardanapos. O primeiro caminho que muitos exploram é a transmissão antecipada: doar parte do imóvel ainda em vida, distribuindo a propriedade ao longo de vários anos para reduzir o impacto fiscal.

Outros analisam seguros de vida pensados especificamente para cobrir futuros impostos sucessórios, uma espécie de escudo destinado a evitar que os herdeiros sejam forçados a vender depressa e ao desbarato. Algumas famílias chegam mesmo a rever os testamentos linha por linha, ajustando quem herda o quê, não por afeto, mas pela exposição fiscal prevista. Parece frio, mas estranhamente necessário, como reparar o telhado antes de a tempestade chegar.

O peso emocional destas conversas costuma ser subestimado. Para muitos pais, a ideia de “otimizar” a transmissão da casa entra em choque com tudo aquilo em que foram educados a acreditar. Não compraram uma habitação como produto financeiro. Compraram-na como o lugar onde os filhos poderiam voltar para o almoço de domingo. Proprietários mais velhos confessam em voz baixa aos consultores que sentem culpa, até vergonha, por não terem antecipado as novas regras. Como se isso fosse possível.

Todos conhecemos aquele momento em que percebemos que o sistema mudou as regras do jogo enquanto ainda estávamos a jogar por elas. Uns reagem com folhas de cálculo e calculadoras, outros com uma espécie de resignação silenciosa. O maior erro, dizem os especialistas, é não fazer nada por desconforto. Esperar “até que tudo fique mais claro” pode significar perder as poucas opções que ainda existem para amortecer o impacto. Sejamos francos: ninguém lê atualizações da lei fiscal ao pequeno-almoço todos os dias.

“As pessoas chegam aqui a dizer: ‘Eu não sou rico, só tenho uma casa’”, afirma um advogado especializado em sucessões. “Sentem-se alvos acidentais, não os alvos pretendidos. A palavra que mais ouço este ano é traição.”

À volta destes sentimentos, começa lentamente a formar-se uma nova lista de verificação em muitas casas:

- Verificar os novos escalões fiscais e a avaliação patrimonial atualizada da casa de família.

- Falar cedo com os irmãos sobre quem quer ficar com o imóvel e quem prefere receber dinheiro.

- Considerar doações faseadas ou transferências parciais ainda em vida dos pais, em vez de uma herança única e de grande valor.

- Rever seguros de vida, poupanças e produtos de pensão com enfoque específico no futuro imposto sucessório.

- Deixar tudo por escrito: vontades, acordos e planos alternativos, para que a família não tenha de negociar em luto e sob pressão mais tarde.

Uma fratura mais profunda sobre o verdadeiro significado de “património familiar”

Por baixo da linguagem jurídica e das folhas de cálculo, a revisão da herança em janeiro expôs algo mais cru: um choque de valores entre gerações, e entre os cidadãos e o Estado. Durante décadas, foi dito aos mais velhos que o caminho para a dignidade era simples: trabalhar muito, comprar uma casa modesta, pagar o empréstimo, e os filhos começariam um passo à frente. Os adultos mais jovens, confrontados com rendas mais altas e trabalho precário, viam essa casa como a sua única verdadeira almofada face a uma economia frágil.

Quando as regras fiscais atualizadas entram nessa relação, fazem mais do que arrecadar receita. Redefinem a fronteira entre aquilo que é visto como um recurso social partilhado e aquilo que continua a ser entendido como profundamente pessoal, quase sagrado. É por isso que a palavra “ataque” surge tantas vezes na boca dos críticos. Não porque o imposto seja uma novidade, mas porque desta vez parece ter entrado na sala, sentado no sofá e começado a pôr etiquetas de preço nas molduras das fotografias de família.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| A subida do valor dos imóveis alarga a rede fiscal | Casas comuns ultrapassam os novos limiares de herança sem qualquer aumento no rendimento do agregado | Ajuda a perceber porque podem ser afetados de repente, mesmo sem se sentirem “ricos” |

| Planear com antecedência pode reduzir o impacto | Doações faseadas, testamentos atualizados e seguros dirigidos podem evitar vendas forçadas da casa de família | Aponta caminhos concretos para proteger património familiar e poupanças de uma vida |

| Falar abertamente evita conflitos familiares | Conversas honestas sobre quem pode manter ou vender um imóvel herdado | Diminui o risco de ressentimentos e decisões precipitadas em momentos de luto |

FAQ:

- A revisão da herança em janeiro afeta toda a gente ou apenas os muito ricos? Muitas medidas são apresentadas como dirigidas a grandes fortunas, mas a subida dos preços da habitação significa que proprietários de classe média podem agora ultrapassar limiares fiscais antes impensáveis. Em algumas zonas, até uma única casa de família, já totalmente paga, pode ser suficiente para acionar as novas regras.

- Posso evitar que os meus filhos tenham de vender a casa apenas para pagar imposto sucessório? Não existe uma solução milagrosa, mas uma combinação de doações antecipadas, seguros de vida destinados aos custos fiscais e acordos claros entre herdeiros pode reduzir o risco de venda forçada. Uma consulta personalizada com um notário ou especialista em sucessões costuma compensar pelo número de erros evitados.

- Transferir a propriedade ainda em vida é sempre melhor do que deixá-la como herança? Nem sempre. A transferência antecipada pode reduzir imposto no futuro, mas também implica perder algum controlo e pode trazer consequências se mais tarde precisar de vender ou mudar para uma casa menor. O equilíbrio entre segurança, autonomia e eficiência fiscal varia de família para família.

- E se eu e os meus irmãos discordarmos sobre o que fazer com a casa herdada? Sob pressão, os conflitos podem endurecer rapidamente. Deixar as vontades dos pais registadas num testamento detalhado, discutir cenários com antecedência e até recorrer a mediação pode evitar anos de ressentimento silencioso. Números claros no papel costumam acalmar mais do que promessas vagas.

- Há alguma hipótese de estas regras serem suavizadas depois da reação pública? A pressão pública por vezes leva a ajustamentos, sobretudo se as famílias de classe média se tornarem críticas organizadas e audíveis. Para já, o caminho mais prudente é planear com base no enquadramento atual, mantendo-se atento a qualquer movimento político que reavalie ou refine esta revisão.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário